5.2- Gerencia de Mantenimiento.

5.2.1- Alcance de Mantenimiento.

ALCANCE.- Es la capacidad de cubrir una distancia o de alcanzar algo.

Alcance de un Plan de Mantenimiento

Es el trabajo que debe de ser hecho según lo que se ha planificado.

Es la declaración de lo que se espera realizar.

Refleja la eficacia de lo planificado (Realización de lo que se ha planificado)

Ejemplo de Alcance de Mantenimiento:

Aplicable a todo el equipo, maquinaria e instalaciones de la organización

Inicia con la identificación de necesidades de mantenimiento de máquinas, equipos, infraestructura física y demás bienes institucionales y termina con el recibido a satisfacción del servicio de mantenimiento prestado

Todas las instalaciones y equipos utilizados en la Planta 3

5.2.2- Política de Mantenimiento.

POLÍTICA.- Son las intenciones y dirección de una organización, como las expresa formalmente su alta dirección (ISO 9000:2015).

Política de Mantenimiento.

Es una declaración de los lineamientos sobre los que la organización de basa para planificar, hacer, controlar y evaluar sus acciones de mantenimiento.

Debe contestar las interrogantes de tamaño y extensión de las facilidades de mantenimiento.

Comunican a los empleados y gerentes lo que se espera de ellos y, por tanto, aumentan las probabilidades de la debida ejecución de las estrategias.

Sientan las bases para el control administrativo, permiten la coordinación a lo largo y a lo ancho de las unidades de la organización y disminuyen la cantidad de tiempo en que los gerentes dedican a tomar decisiones.

Aclaran quien hará que trabajo., propiciando que se delegue la toma de decisiones a los niveles administrativos adecuados.

Ejemplos de Política de Mantenimiento:

Asegurar la ejecución del mantenimiento preventivo, correctivo y predictivo oportuno de los sistemas y equipos existentes en planta de reciclado N° 7, comprometiéndonos a brindar soluciones eficientes a nuestros clientes conforme a los requisitos establecidos de manera que superen sus expectativas de calidad y rendimiento

Lograr las máxima confiabilidad y disponibilidad de los equipos dentro de una política de minimización de costos

5.2.3- Objetivos de Mantenimiento.

OBJETIVO.- Es el fin último al que se dirige una acción u operación. Es el resultado o sumatoria de una serie de metas y procesos.

Objetivos de Mantenimiento

Los departamentos de mantenimiento tratan de asegurar cuatro (4) objetivos básicos:

1) Disponibilidad

2) Confiabilidad

3) Vida útil

4) Presupuesto

1) Disponibilidad

La disponibilidad se define como la proporción del tiempo que dicha instalación/equipo ha estado en disposición de ser usada.

El objetivo más importante de mantenimiento es asegurar que la instalación estará en disposición de producir un mínimo de horas determinado del año.

Es un error pensar que el objetivo de mantenimiento es conseguir la mayor disponibilidad posible (100%) puesto que esto puede llegar a ser muy caro, anti-rentable.

La disponibilidad es un indicador que ofrece muchas posibilidades de cálculo y de interpretación.

La definición de la fórmula de cálculo de la disponibilidad tendrá un papel vital para juzgar si el departamento de mantenimiento de cualquier instalación industrial está realizando su trabajo correctamente o es necesario introducir algún tipo de mejora.

Los principales factores a tener en cuenta en el cálculo de la disponibilidad sonlos siguientes:

Nº de horas totales de producción.

Nº de horas de indisponibilidad total para producir, que pueden ser debidas a diferentes tipos de actuaciones de mantenimiento.

Nº de horas de indisponibilidad parcial, es decir, número de horas que la planta está en disposición para producir pero con una capacidad inferior a la nominal debido al estado deficiente de una parte de la instalación, que impide que ésta trabaje a plena carga.

2) Confiabilidad

La confiabilidad es un indicador que mide la capacidad de una planta para cumplir su plan de producción previsto.

Se refiere habitualmente al cumplimiento de la producción planificada, y comprometida en general con clientes internos o externos.

El incumplimiento de este programa de carga puede llegar a acarrear penalizaciones económicas, y de ahí la importancia de medir este valor y tenerlo en cuenta a la hora de diseñar la gestión del mantenimiento de una instalación.

Los factores a tener en cuenta para el cálculo de este indicador son dos:

Horas anuales de producción.

Horas anuales de parada o reducción de carga debidas exclusivamente a mantenimiento correctivo no programado.

Para un cálculo correcto y coherente de este factor debe definirse siempre cual es la distinción entre mantenimiento correctivo programado y no programado.

El objetivo de mantenimiento persigue que este parámetro esté siempre por encima de un valor establecido en el diseño técnico-económico de la planta.

Una instalación bien gestionada no debería tener ningún problema para alcanzar este valor.

3) Vida útil

El tercer gran objetivo de mantenimiento es asegurar una larga vida útil para la instalación/equipo/maquinaria.

Es decir, las plantas industriales deben presentar un estado de degradación acorde con lo planificado de manera que ni la disponibilidad ni la confiabilidad ni el coste de mantenimiento se vean fuera de sus objetivos fijados en un largo periodo de tiempo.

Un mantenimiento mal gestionado, con una baja proporción de horas dedicadas a tareas preventivas, con bajo presupuesto, con falta de medios y de personal y basado en reparaciones provisionales provoca la degrada rápidamente cualquier instalación industrial.

Es característico de plantas mal gestionadas como a pesar de haber transcurrido poco tiempo desde su puesta en marcha inicial el aspecto visual no se corresponde con su juventud (en términos de vida útil).

4) Presupuesto

Los objetivos de disponibilidad, confiabilidad y vida útil no pueden conseguirse a cualquier precio.

El departamento de mantenimiento debe conseguir los objetivos marcados ajustando sus costes a lo establecido en el presupuesto anual de la planta.

Este presupuesto ha de ser calculado con sumo cuidado, puesto que:

Presupuesto Inferior

Empeora irremediablemente los resultados de producción y hace disminuir la vida útil de la instalación/equipo/maquinaria.

Presupuesto Superior

Empeora los resultados de la cuenta de explotación (Financiación).

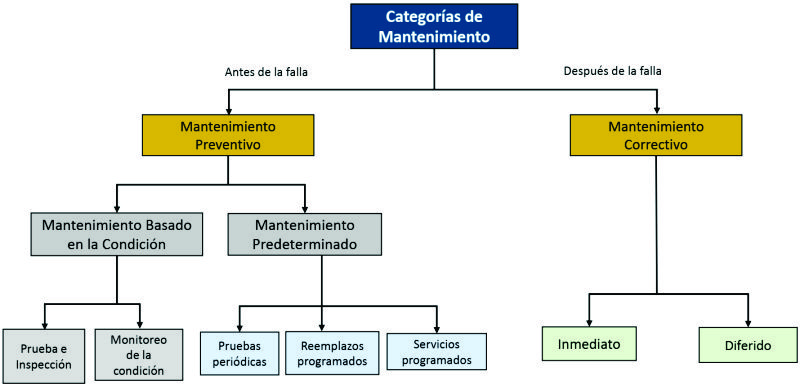

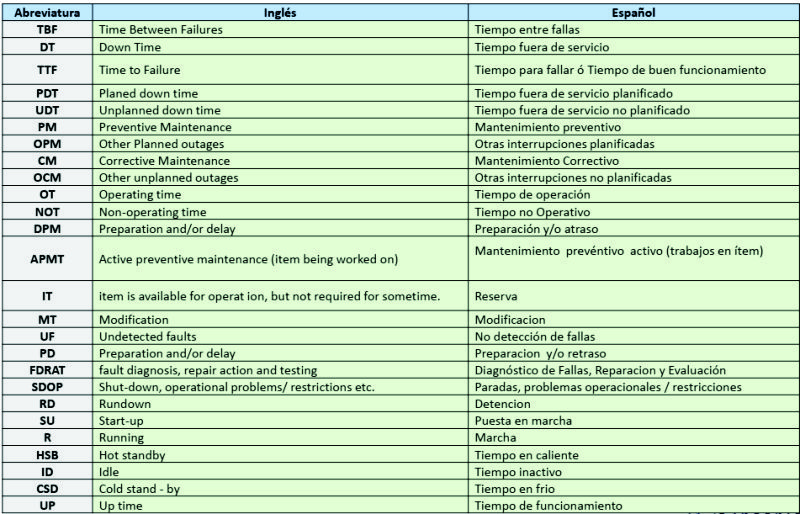

5.2.4- Estrategias de Mantenimiento Bajo ISO 14224; 2016.

Fuente: Item 9.6.2 Tipos de mantenimiento ISO 14224:2016

Categorías de Mantenimiento

a) Aquellas que se realizan para corregir un ítem después de la falla (mantenimiento correctivo). ISO 14224:2016

b) Aquellas que se realizan para prevenir que un ítem caiga en estado de falla (mantenimiento preventivo); parte de esto puede ser simplemente los chequeos (inspecciones, pruebas) para verificar la condición y el rendimiento del equipo con el fin de decidir si se requiere un mantenimiento preventivo. ISO 14224:2016

5.2.4.1- Mantenimiento Preventivo.

a) Mantenimiento Basado en la Condición (CBM)

Mantenimiento preventivo basado en la evaluación de la condición física. (Ítem 3.7 de la ISO 14224:2016)

Nota: La evaluación de condiciones se puede realizar mediante observación del operador, conducida de acuerdo al programa o mediante monitoreo de condiciones de parámetros del sistema.

Inspección y Prueba

Examen de la conformidad mediante medición, observación, ensayos de las características relevantes de un elemento. (Ítem 8.1 UNE-EN 13306-2011)

Monitoreo de la Condición

Actividad que se realiza de forma manual o automática y que esta desatinada a medir a intervalos predeterminados las características y los parámetros del estado real de un elemento. (Ítem 8.1 UNE-EN 13306-2011).

Nota 1: El monitoreo se distingue de la inspección en que aquella se utiliza para evaluar cualquier cambio en los parámetros del elemento a lo largo del tiempo.

Nota 2: El monitoreo puede ser continuo.

Nota 3: Normalmente, el monitoreo se realiza estando el elemento en estado de funcionamiento.

b) Mantenimiento Predeterminado

Mantenimiento preventivo que se realiza de acuerdo con intervalos de tiempos establecidos o con un numero definido unidades de funcionamiento, pero sin investigación previa de la condición. (Ítem 7.2 de la UNE-EN 13306-2011)

Pruebas periódicas

Operación planificada realizada a intervalos de tiempo constante con el fin de detectar fallas ocultas potenciales que puedan haber ocurrido en un entretiempo. También son llamadas como pruebas de verificación (Norma 14224:2016)

Servicios programados

Son las actividades de servicio menores y mayores que están destinadas a prolongar la vida útil (ISO 14224:2016)

Reemplazos programados

Significa desincorporar un elemento o componente a (o antes de) un limite de longevidad especificado, indiferente de su condición en el momento. Esto se hace en el supuesto de que al reemplazar un viejo componente con uno nuevo se restaurará la resistencia original a fallar. (A Guide to the Reliability-Centered Maintenance (RCM) Standard SAE 1012-2011)

5.2.4.2- Mantenimiento correctivo.

Mantenimiento llevado a cabo después de la detección de una falla hasta completar la restauración. (Ítem 3.8 de la ISO 14224:2016)

a) Mantenimiento correctivo Inmediato

Mantenimiento correctivo que se realiza sin dilación después de detectarse una avería, afín de evitar consecuencias inaceptables. (Ítem 7.6 de la UNE-EN 13306-2011)

b) Mantenimiento correctivo Diferido

Mantenimiento correctivo que no se realiza inmediatamente después de detectarse una avería, sino que se retrasa de acuerdo con reglas dadas. (Ítem 7.7 de la UNE-EN 13306-2011)

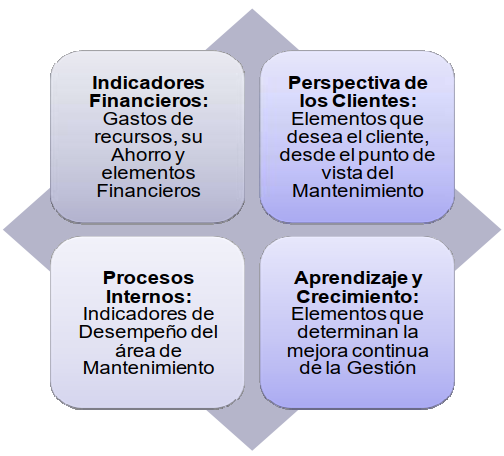

5.2.5- Balanced Scorecard (BSC) o cuadro de mando integral (CMI).

El cuadro de mando integral es una metodología o técnica de gestión que ayuda a las organizaciones a transformar su estrategia en objetivos operativos medibles y relacionados entre sí, facilitando que los comportamientos de las personas clave de la organización y sus recursos se encuentren estratégicamente alineados. De esta manera, el CMI busca que la dirección estratégica se focalice en la creación de valor. [F. A. Baraybar, El Cuadro de Mando Integral «Balanced Scorecard», ESIC Editorial, 2011]

El propósito principal del CMI es el de instaurar un mejor sistema de medición del desempeño empresarial, para lo cual se planteó el uso de indicadores financieros y no financieros de forma conjunta [J. Bisbe, «La mayoría de edad del cuadro de mando integral,» Harvard Deusto Business Review, vol. 189, pp. 48-62, 2010], fundamentados en aquellos factores clave que contribuyen al alcance de la visión y de la estrategia organizacional. Es por esto que el CMI destaca la importancia de traducir en objetivos e indicadores estratégicos la visión y la estrategia a partir de cuatro perspectivas: la financiera, el cliente, los procesos operativos internos y el aprendizaje y crecimiento [R. S. Kaplan y D. P. Norton, El cuadro de mando integral: The balanced scorecard, vol. 3, Grupo Planeta Spain, 2014].

La primera cuestión que debe ser abordada para la correcta aplicación del cuadro de mandos integral (CMI) es la definición de la misión, visión y valores de la organización, ya que únicamente conseguiremos que la estrategia de la organización sea consistente si se conceptualizan correctamente dichos elementos.

La misión es la razón de la existencia de la organización, aquella que permite dirigir las actuaciones de toda la organización a través de la unidad en la toma de decisiones.

Visión: es la visualización de la propia organización en el futuro y que va a determinar hacia dónde quiere dirigirse.

Los valores, por su parte, constituyen el fundamento general de cualquier empresa y todos sus miembros y hace referencia a las creencias, ideales y la ética de la organización

Comportamiento lineal de los elementos relacionados con la metodología BSC (Recuperado de Ing. MSc. Oliverio García Palencia CMRP)

Balanced Scorecard o Cuadro de Mando Integral - Generalidades (Recuperado de https://youtu.be/TtdscIu4_tU)

BALANCED SCORECARD - Cómo FUNCIONAN las 4 perspectivas para formarlo (Recuperado de https://youtu.be/jMxWwMSnq-I)

Webinar Balanced Scorecard Una herramienta para la planificación estratégica (Recuperado de https://youtu.be/BEbEivP4QsY)

El Balanced Scorecard logra integrar la Estrategia y la Evaluación del Desempeño del Negocio.

BSC en el Mantenimiento

El verdadero poder del Balanced Scorecard aparece cuando evoluciona de un sistema de indicadores en una forma de gestión. A medida que las organizaciones de mantenimiento implementen el Balanced Scorecard, se darán cuenta de que puede utilizarse para: definir nuevas estrategias y conseguir el consenso sobre ellas, comunicar las estrategias a toda la organización, alinear los objetivos personales y departamentales, con las estrategias, vincular los objetivos de largo plazo con los presupuestos anuales de mantenimiento, identificar y alinear las iniciativas estratégicas, realizar revisiones periódicas y sistemáticas, y obtener retroinformación para mejorar las estrategias.

Enfoque de la Metodología BSC en Mantenimiento (Fuente:Ing. MSc. Oliverio García Palencia CMRP)

5.2.5.1- Indicadores de gestión

Los indicadores de gestión son medidas del estado de determinado proceso o actividad en un momento específico en el tiempo. Al ser operados en conjunto, pueden brindar una visión de la situación, ya sea de un proceso, de un área de negocio o del negocio en general [R. D. Rincón B, «Los indicadores de gestión organizacional: una guía para su definición,» Revista Universidad EAFIT, vol. 34, nº 111, pp. 43-59, 2012].

Un indicador de gestión es la expresión cuantitativa del desempeño y el comportamiento de un proceso, cuya magnitud, al ser comparada con algún nivel de referencia, puede estar señalando una desviación sobre la cual se toman acciones correctivas o preventivas, según el caso [F. E. Castro Rozo, «Indicadores de gestión para la toma de decisiones,» Tecnología Investigación y Academia, vol. 2, nº 1, Julio-Diciembre 2013].

Los indicadores de gestión son el resultado del proceso de traducción de la visión y estrategia organizacional en objetivos estratégicos. A través de ellos se busca la integración de los resultados operacionales y estratégicos de las compañías. Con el propósito de garantizar que las actividades se estén desarrollando de forma adecuada, se busca evaluar su desempeño respecto a los objetivos, metas y responsabilidades establecidas. Dicha evaluación se lleva a cabo haciendo uso de indicadores que estén enfocados a la toma de decisiones y que sirvan de guía para monitorear la gestión [R. D. Rincón B, «Los indicadores de gestión organizacional: una guía para su definición,» Revista Universidad EAFIT, vol. 34, nº 111, pp. 43-59, 2012] [F. E. Castro Rozo, «Indicadores de gestión para la toma de decisiones,» Tecnología Investigación y Academia, vol. 2, nº 1, Julio-Diciembre 2013].

Al momento de establecer los indicadores de gestión, es importante tener en cuenta que estos no presenten dificultad para ser medidos, que midan aquello que es significativo para la empresa, que todo el equipo tenga claro qué se va a medir y por qué y, adicionalmente, que se articulen con el paquete completo de indicadores a evaluar. Un indicador puede medir un logro importante, un problema a solucionar, un presupuesto, un plan, un programa de trabajo, el resultado de una encuesta, etc. [A. Amado Salgueiro, Indicadores de Gestión y Cuadro de Mando, Madrid: Diaz de Santos, 2001].

Si bien no es preciso llevar un control continuo a todos los indicadores, sí se requiere de un control continuo sobre aquellos que son considerados claves, que son aquellos que reflejan de forma sencilla el desempeño total de la organización [R. D. Rincón B, «Los indicadores de gestión organizacional: una guía para su definición,» Revista Universidad EAFIT, vol. 34, nº 111, pp. 43-59, 2012].

Las mediciones son importantes

Si no puedes medirlo, no puedes gerenciarlo.

El sistema de medición afecta muchísimo el comportamiento de la gente tanto del interior como del exterior de la empresa.

El BSC conserva la medición técnica y financiera, pero realiza además un conjunto de mediciones más generales e integradas, que vinculan los procesos internos, los empleados y la actuación de los sistemas con el éxito a largo plazo.

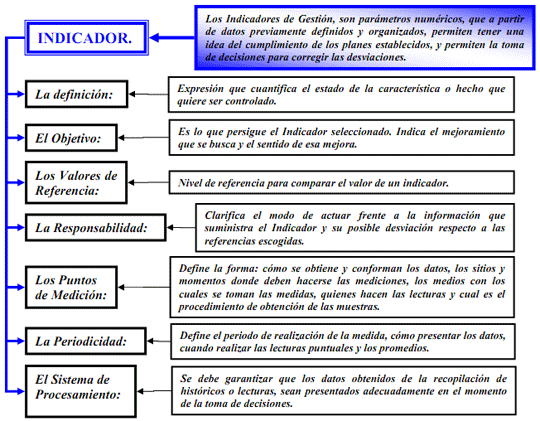

Características de los Indicadores

Para definir un buen Indicador de control en un Proceso, Función u Organización, es importante desarrollar un criterio para la selección de los indicadores que deberán controlarse en forma continua, ya que el seguimiento tiene un alto costo cuando no está soportado por un verdadero beneficio. Para esto se puede utilizar una sencilla técnica que consiste en responder cuatro (4) preguntas básicas:

¿Es fácil de medir?

¿Se mide rápidamente?

¿Proporciona información relevante en pocas palabras?

¿Se grafica fácilmente?

Si las respuestas a todas estas preguntas son afirmativas, ya está definido un Indicador apropiado. Claro, se requiere de poco tiempo para evaluar cada pregunta de manera concreta y asegurar que si se responde afirmativamente o negativamente, la respuesta esta asegurada. Además, este procedimiento permite definir solo Indicadores que resuelvan el problema, y no que den más trabajo del existente. A partir de estos criterios, podemos apreciar en la Figura, qué elementos son necesarios para caracterizar a los Indicadores.

Elementos característicos de los Indicadores (Fuente: Erol Zabiski Duardo)

Independientemente a estos elementos, los Indicadores debe ser claros, importantes (evalúan aspectos neurálgicos), deben ser fiables y sobre todo, seleccionar solo los necesarios. Recuerden que las mediciones y seguimiento de los Indicadores cuestan. Pues bien, a partir de estos elementos se deben conformar los Indicadores de Evaluación de la Gestión, los de Evaluación del Desempeño y los Indicadores Técnicos-Económicos, según la clasificación que más le guste. Ahora, esta clasificación depende mucho de lo que se necesita, y para esto analizaremos la Metodología BSC o Balanced Scorecard. Esta metodología, es utilizada por el 51% de las empresas, según una encuesta de Bain & Company Inc3, realizada en el año 2001. Pues bien, en este caso, se decidió utilizar esta Metodología para llegar a los Indicadores de Gestión de los Servicios Técnicos, en algunas instalaciones Hoteleras.

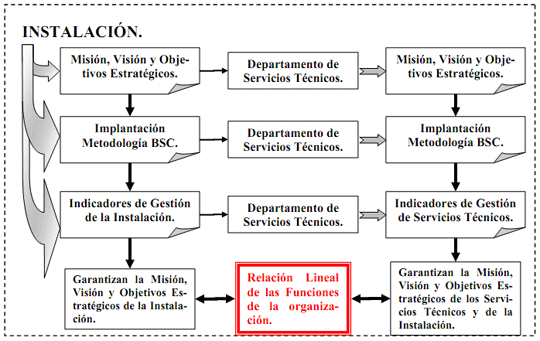

La Metodología BSC y el Mantenimiento.

Según muchos autores, la Metodología BSC, alcanza resultados increíbles, gracias a su vinculación directa con la Misión, Visión y Objetivos Estratégicos de la organización. Lo primero que se soluciona, es la obtención de una Herramienta que permite amortiguar los cambios bruscos del mundo de las empresas y no se varíe en la búsqueda de la Visión definida. Ahora bien, estos elementos deben estar alineados con lo que establece los diferentes niveles de control (Estratégico, Táctico y Operativo). A partir de aquí, es que resulta un poco borroso el camino a seguir. El asunto está en cómo, desde la posición en que nos encontramos, podemos ayudar al cumplimiento de los Indicadores desarrollados por el Balanced Scorecard. Todos sabemos que la Función Mantenimiento, es una de las tantas cosas que se tienen que tener en cuanta en una Instalación. En función del tipo de organización, estará mayormente presente o no. Según la Figura 2, estos elementos deben tener un comportamiento lineal, desde que la Instalación define e implanta el Balanced Scorecard, hasta que estos Indicadores llegan a dar verdaderos resultados.

Enfoques como el TQM, Reingeniería de Procesos, Desarrollo Organizacional y más recientemente la Gerencia basada en el Valor (EVA y SHV), lograban éxitos parciales en la medición del performance alcanzado, por la única razón de no considerar de una manera holística las diversas perspectivas de la dinámica empresarial.

Comportamiento lineal de los elementos relacionados con la Metodología BSC (Fuente: Erol Zabiski Duardo)

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

Ver: BALANCED SCORECARD E INDICADORES EN MANTENIMIENTO de GICA INGENIEROS

MODELO DE FORMULACIÓN DE REPORTES DE RECOLECCIÓN DE DATOS:

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

Estimación de los tiempos promedios

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

Tiempos de mantenimiento

Fuente: Tiempos de mantenimiento. De la norma ISO 14224:2016

Ante este entorno de incertidumbre, la búsqueda se centra en una herramienta gerencial, orientada permanentemente en la visión de la empresa, con amplia participación del personal e interrelacionada cercanamente al cliente, con énfasis en el logro de la excelencia a nivel de procesos.

El Balanced Scorecard, es traducir la estrategia en perspectivas sustentadas cada una de ellas en un set de objetivos, indicadores de gestión, metas e iniciativas, interactivamente conectadas en una relación causa-efecto.

El valor agregado de esta propuesta es que elimina el abanico de múltiples e indefinidos indicadores que diluyen la estrategia, centrándose tan sólo en cuatro áreas específicas.

Así mismo, permite unificar criterios con el ejercicio obligatorio de tener que definir indicadores homogéneos para todas los unidades de negocios y nivel funcional.

Un Mapa Estratégico es una completa representación visual de la estrategia de una organización.

Describe el proceso de creación de valor mediante una serie de relaciones de causa y efecto entre los objetivos de las cuatro perspectivas del BSC.

Las Perspectivas del BSC ayudan a organizar los objetivos estratégicos y aglutinarlos en función de aquellos elementos sobre los que se fijan una meta.

Por lo tanto, las perspectivas son áreas de actuación del BSC enfocadas a un determinado ámbito de la organización.

Tradicionalmente, el modelo de Norton y Kaplan de Balanced Scorecard ha trabajado con 4 perspectivas básicas: Financiera, de Cliente, de Procesos Internos y de Crecimiento y Aprendizaje. Aunque esto es lo habitual, se puede contar con más o menos perspectivas ya que las necesidades del negocio hacen que el modelo se deba adaptar a circunstancias específicas de las organizaciones.

5.2.5.2- Perspectiva Financiera.

Lo que esperamos encontrar aquí son objetivos relacionados con la contabilidad y demás datos económicos de la organización.

Hay que tener en cuenta que la definición de estos objetivos económicos estará condicionada por la fase del ciclo de vida en la que se encuentre el negocio.

Estos objetivos son el resultado o reflejo de acciones pasadas y son fácilmente medibles, ya que están accesibles o pueden obtenerse de la contabilidad de la organización a través de indicadores de referencia para saber el estado del negocio.

Costos

Esta área mide los gastos asociados a la gestión de mantenimiento, así como son distribuidos y si están orientados a mejorar la eficiencia de la empresa.

Costes de Mantenimiento por Unidad de Producción.

Costes de Mantenimiento por Hora Hombre.

Relación de Costes Mantenimiento Vs Producción.

Índice Costes de Mantenimiento Preventivo.

Índice Costes de Mantenimiento Correctivo

Indicadores Económicos

La arquitectura típica de la perspectiva financiera incluye objetivos estratégicos como Maximizar el Valor Agregado, Incrementar los Ingresos y diversificar las fuentes, Mejorar la Eficiencia de las Operaciones y Mejorar el Uso del Capital en mantenimiento:

Valor Económico Agregado (EVA).

Retorno sobre Capital Empleado (ROCE).

Rotación de Activos.

Retorno de la Inversión (ROI).

5.2.5.3- Perspectiva del Cliente.

Los objetivos se centran en la satisfacción y fidelización de los clientes a través de nuestro.

Esta perspectiva se concentra en aspectos como los segmentos de mercado, la imagen de marca, el valor añadido a los clientes con nuestros productos/servicios, etc.

Así se pueden usar indicadores como la participación o cuota de mercado, el porcentaje de retención de clientes, el nivel de satisfacción de los clientes o la rentabilidad por cliente.

Satisfacción del cliente Encuesta de los servicios/productos ofertados.

Confiabilidad humana - Estos indicadores determinan los aspectos de trabajo seguro en la función de mantenimiento.

Número de reclamos o devoluciones.

5.2.5.4- Perspectiva del Proceso Interno.

Se focaliza en los procesos internos que son críticos para atender las necesidades de los clientes, contando con objetivos relacionados con la reducción de costes operativos, la mejora de las prestaciones de los productos o el aseguramiento de la calidad de nuestros productos/servicios.

En este ámbito se puede hablar de indicadores como:

Márgenes obtenidos por nuevos productos y/o productos o por los existentes, etc.

Número de defectos detectados en el producto.

5.2.5.5- Perspectiva de Aprendizaje y Crecimiento.

Se orienta a las capacidades y herramientas que son necesarias para que nuestro personal logre conseguir los objetivos estratégicos.

Son objetivos relacionados con la mejora en:

Capacitación de los empleados.

Desarrollo de sus habilidades.

Incremento de la motivación.

Mejorar la utilización de herramientas.

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

5.2.6- Indicadores de Gestión.

Un indicador es una característica específica, observable y medible que puede ser usada para mostrar los cambios y progresos que está haciendo un programa hacia el logro de un resultado específico.

Debe haber por lo menos un indicador por cada resultado.

El indicador debe estar enfocado, y ser claro y específico.

5.2.6.1- Indicadores de Confiabilidad, Mantenimiento y Disponibilidad.

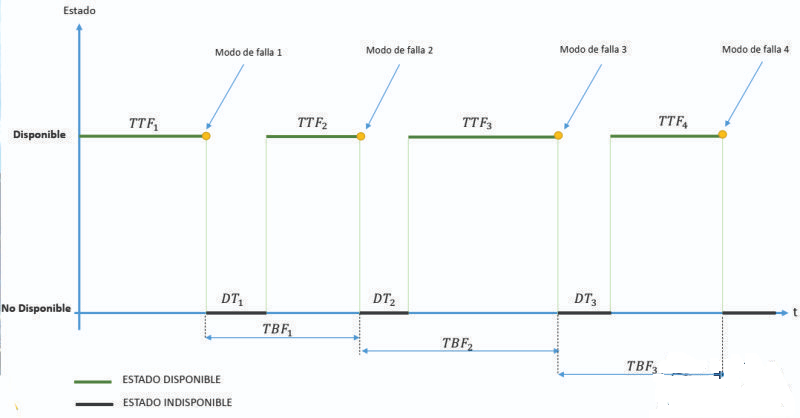

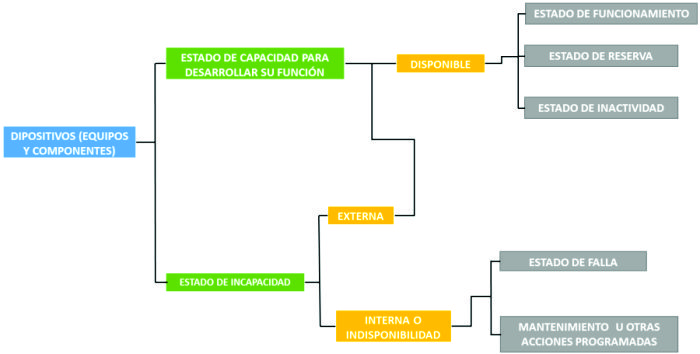

a) Consideraciones sobre estados y tiempo de un dispositivo (equipos y componentes):

El estado de falla, o simplemente falla, se caracteriza por la inaptitud de un elemento para realizar la función requerida, excluida la inaptitud debida al mantenimiento preventivo u otras acciones programadas, o a una falta de medios exteriores.

Cuando un equipo se encuentra disponible, puede hallarse en los siguientes estados posibles:

En estado de funcionamiento (estado en que el elemento realiza la función requerida).

En estado de espera (también llamado en estado de reserva), el cual es un estado de disponibilidad no operativo durante un tiempo requerido.

En estado de inactividad, también llamado libre de servicio o de reposo (idle), el cual es un estado de disponibilidad y de no funcionamiento durante un tiempo en que el elemento no es requerido.

Fuente: Ingeniería de Mantenimiento y Confiabilidad Aplicada en la gestión de activos Carlos Alberto Parra Márquez

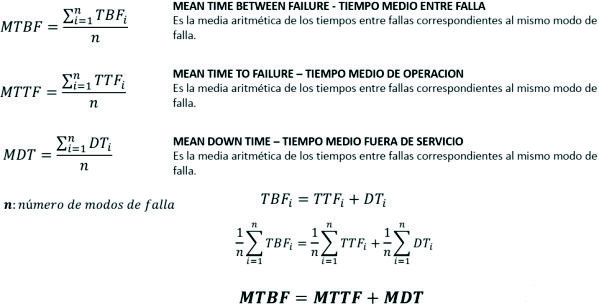

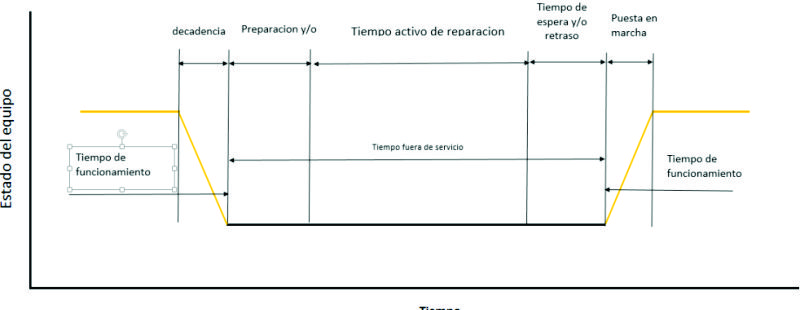

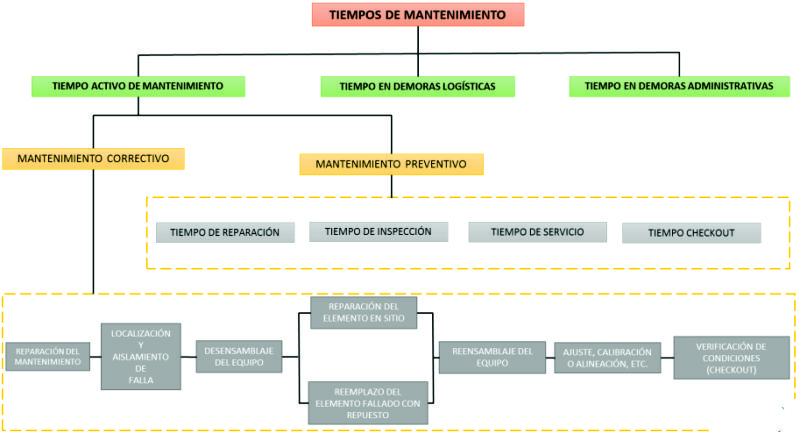

En efecto, el tiempo de mantenimiento de un elemento incluirá un tiempo llamado de mantenimiento activo, durante el que se efectuará la acción de mantenimiento, pero también a menudo se incurrirá en retrasos, fundamentalmente cuando se producen fallos y las actuaciones de mantenimiento no se han programado con antelación.

Los retrasos pueden ser de tipo:

Administrativo: Retrasos provocados por la imposibilidad de ejecutar acciones de mantenimiento por la necesidad de obtención de permisos o autorizaciones de acceso a los equipos, la necesidad de trámites oficiales para el comienzo de la realización de un trabajo, etc.

Logístico: Debidos al desplazamiento hasta las instalaciones no atendidas, a la espera de piezas de recambio, de equipos de ensayo, de informaciones y de condiciones ambientales adecuadas, etc.

Fuente: Ingeniería de Mantenimiento y Confiabilidad Aplicada en la gestión de activos Carlos Alberto Parra Márquez

Fuente: Ingeniería de Mantenimiento y Confiabilidad Aplicada en la gestión de activos Carlos Alberto Parra Márquez

Fuente: Manutenção Função Estratégica Alan Kardec & Julio Nascif

b) Modelo de Formulació de Reportes de Recolección de Datos:

Fuente: Tabla 4 - Definiciones de la línea de Mantenimiento de la norma ISO 14224:2016

Reserva: Significa que el ítem esta disponible para la operación, pero no se requiere por un tiempo. No incluye ítems considerados como repuestos o ítems retirados fuera de servicio en una base mas permanente.

Modificación: Puede cambiar las características de confiabilidad de un ítem y por tanto puede requerir que la recolección de datos de confiabilidad para el periodo de vigilancia se termine antes de la modificación y recomience con un periodo nuevo de vigilancia después de la modificación.

Reparación: Incluye diagnósticos de falla, acciones de reparación y pruebas (como se requieran).

Parada: Referida a problemas operacionales de una maquina.

Marcha: Es el periodo operacional activo para equipos en sistemas de producción de petróleo y gas.

Mantenimiento Preventivo: Incluye los tiempos por pruebas, ensayos.

No detección de fallas: Es difícil determinar el tiempo de parada asociado con fallas no detectadas. Estas fallas se revelan finalmente mediante una prueba o requerimiento.

NOTA: Estos tiempos dependen de los planes de mantenimiento que tenga cada organización así como de su contexto operacional

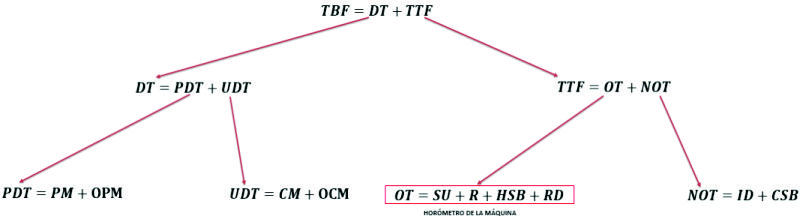

c) Representación Matemática

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

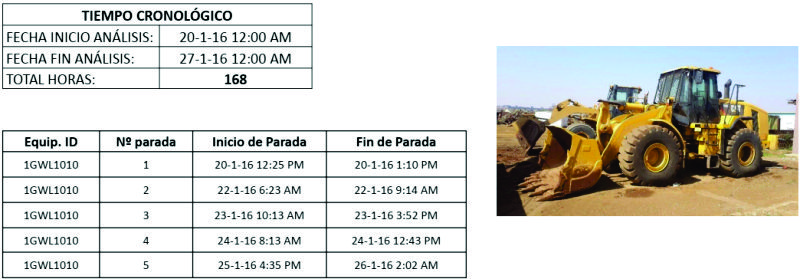

Ejemplos:

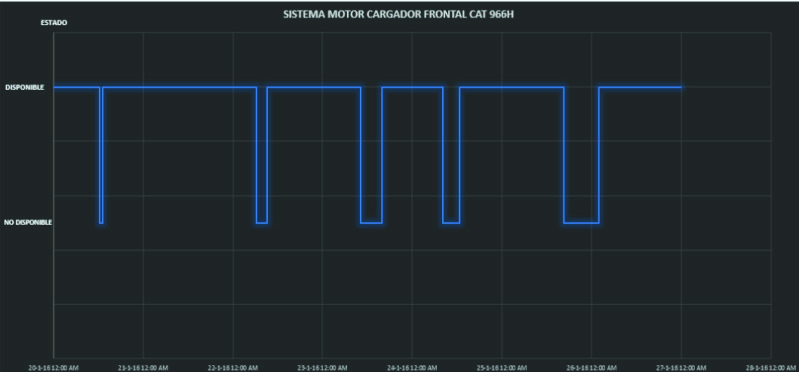

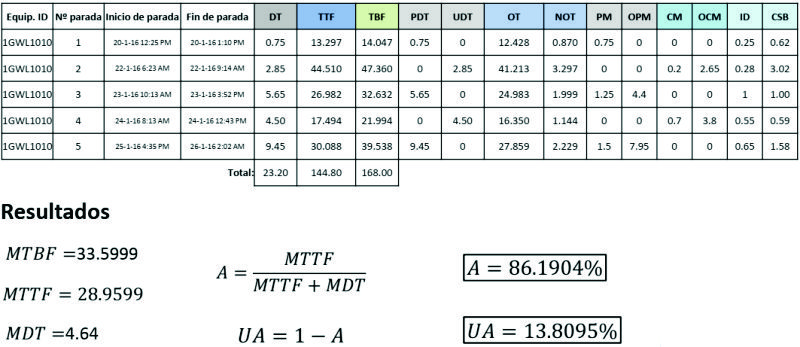

CASO 1: Reporte cronológico en un régimen de una semana de trabajo del cargador frontal CAT 966 H de la minera XYZ

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

Recolección de datos de paradas del cargador frontal CAT 966H</p>

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

Obtención de los indicadores de mantenimiento y confiabilidad

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

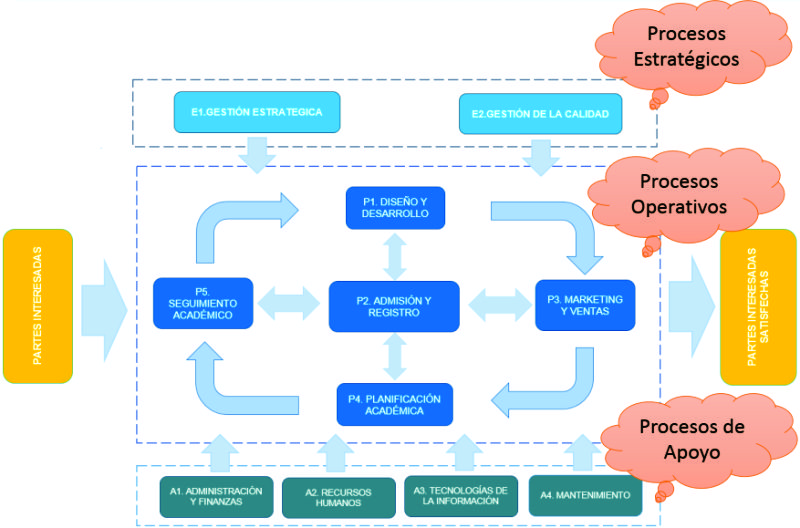

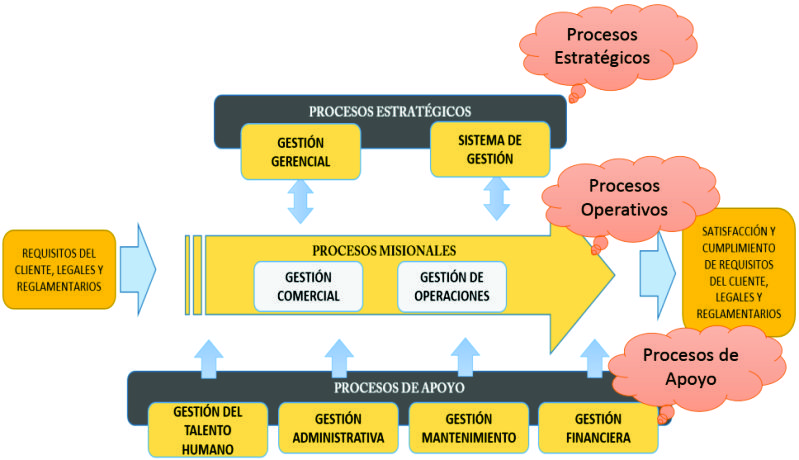

5.2.7- Mapa de Procesos.

Mapa De Procesos: Que es?, Modelo y Ejemplos (Recuperado de https://youtu.be/CP3eSBkYlCM)

Un Proceso es el conjunto de actividades y recursos interrelacionados que transforman los elementos de entrada en elementos de salida aportando valor para el usuario. Por ejemplo: un proceso productivo, es aquel en que se transforman los insumos y bienes intermedios en un bien final que contiene más valor que la suma de sus componentes porque se le ha añadido valor.

El Mapa de Proceso es un diagrama de valor que representa, a manera de inventario gráfico, los procesos de una organización en forma interrelacionada.

El mapa de procesos recoge la interrelación de todos los procesos que realiza una organización. Existen diversas formas de hacer un mapa de procesos.

Tipos de Procesos

Procesos Estratégicos.

Procesos Tácticos / Operativos.

Procesos de Apoyo / Soporte.

Procesos Estratégicos

Son aquellos establecidos por la alta dirección para definir cómo opera el negocio y cómo se crea valor.

Constituyen la toma de decisiones relacionadas con la planificación, las estrategias y las mejoras en la organización.

También proporcionan directrices y límites al resto de los procesos.

Procesos Tácticos / Operativos

Son aquellos directamente vinculados a los bienes producidos o a los servicios que se prestan y, en consecuencia, orientados al cliente/usuario.

Centrados en aportar valor, su resultado es percibido directamente por el cliente o usuario.

Por lo general, en la ejecución de estos procesos intervienen varias áreas funcionales y son los que emplean los mayores recursos.

Procesos Apoyo / Soporte

Son aquellos que sirven de soporte a los procesos claves y a los procesos estratégicos.

En muchos casos, estos procesos son determinantes para conseguir los objetivos de los procesos dirigidos a cubrir las necesidades y expectativas de los clientes o usuarios.

Ejemplos de procesos de apoyo o soporte: Formación, compras, auditorías internas, informática, etc..

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva