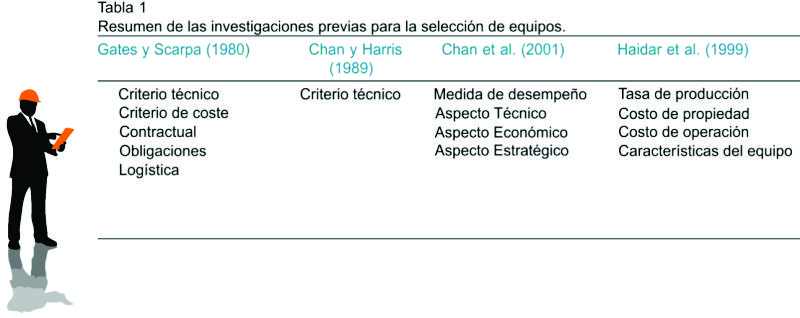

7.- Criterios de adquisición y selección de maquinaria pesada

Video: Adquisicion y renovacion de maquinaria en la construcción.

Fuente: Universidad Politécnica de Valencia (UPV) - España (Recuperado de https://youtu.be/DH60RNOYEA0)

7.1.- Eficiencia General de los Equipos - OEE (Overall Equipment Effictiveness).

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

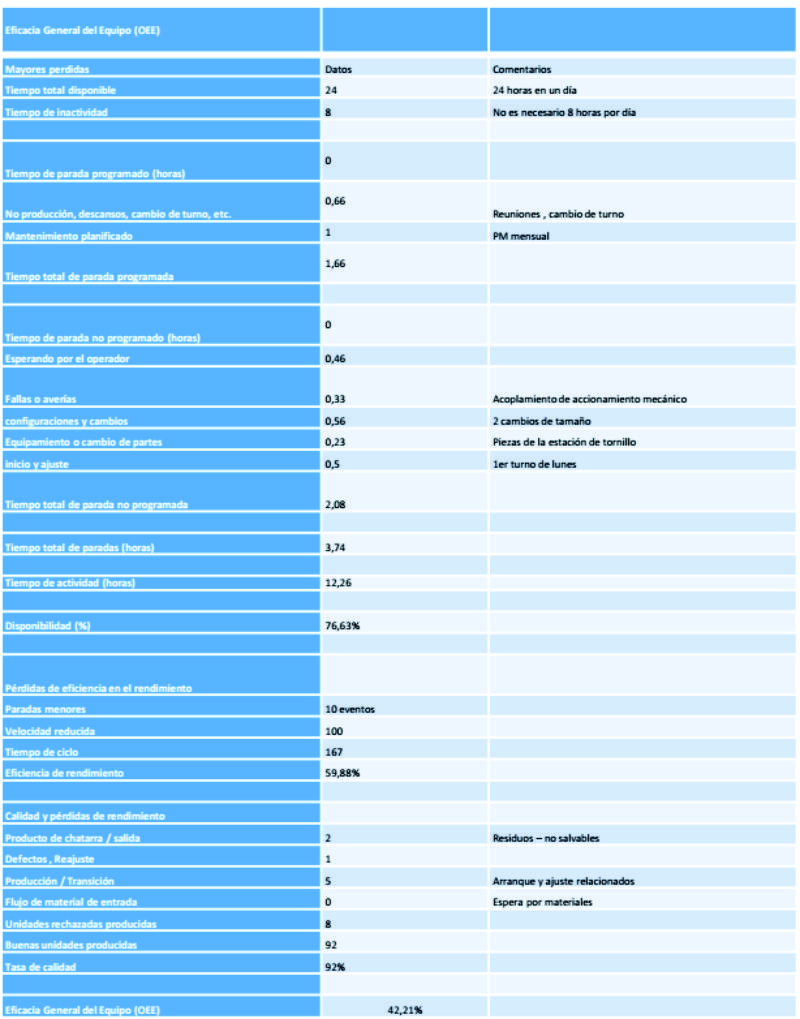

Definición.- La métrica es una medida del rendimiento del equipo o activo en función de la disponibilidad real, la eficiencia del rendimiento y la calidad del producto cuando el activo está programado para operar. La efectividad general del equipo (OEE) se expresa normalmente como un porcentaje.

Objetivos.- Esta métrica identifica y categoriza las pérdidas principales o las razones por las que el desempeño del activo es bajo. Proporciona la base para establecer las prioridades de mejora y comenzar el análisis de la causa raíz. OEE también puede fomentar la cooperación y la colaboración entre las operaciones, el mantenimiento y la ingeniería de equipos para identificar y reducir o eliminar las principales causas de un mal desempeño. El mantenimiento por sí solo no puede mejorar el OEE.

Fórmulas:

Eficacia general del equipo (%) = Disponibilidad (%) x Rendimiento (%) x tasa de calidad (%)

Disponibilidad (%) = (Tiempo de actividad x 100)/(Tiempo total disponible (hrs) - Tiempo de inactividad (hrs))

Tiempo de actividad (hrs) = Tiempo total disponible (hrs) - [tiempo de inactividad (hrs) + Tiempo total de paradas (hrs)]

Tiempo total de paradas (hrs) = Tiempo de parada programado (hrs) + Tiempo de parada no programado (hrs)

Cálculo de OEE (Overall Equipment Effectiveness).- Se debe tener la iformación tabulada (en Excel) como se muestra:

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

7.2.- Rentabilidad (ROA, ROE, ROI).

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

7.2.1.- Índice ROA. El índice de retorno sobre activos (ROA por sus siglas en inglés) mide la rentabilidad de una empresa con respecto a los activos que posee. El ROA nos da una idea de cuán eficiente es una empresa en el uso de sus activos para generar utilidades.

La fórmula del ROA es:

ROA = (Utilidades / Activos) x 100

Por ejemplo, si una empresa genera utilidades de 80 000, y cuenta con un total de activos de 500 000, aplicando la fórmula del ROA:

ROA = (80 000 / 500 000) x 100

Nos da un ROA de 16%, es decir, la empresa tiene una rentabilidad del 16% con respecto a los activos que posee. O, en otras palabras, la empresa utiliza el 16% del total de sus activos en la generación de utilidades.

7.2.2.- Índice ROE. El índice de retorno sobre patrimonio (ROE por sus siglas en inglés) mide rentabilidad de una empresa con respecto al patrimonio que posee.

El ROE nos da una idea de la capacidad de una empresa para generar utilidades con el uso del capital invertido en ella y el dinero que ha generado.

La fórmula del ROE es:

ROE = (Utilidades / Patrimonio) x 100

Por ejemplo, si una empresa genera utilidades de 80 000, y cuenta con un patrimonio de 1 000 000, aplicando la fórmula del ROE:

Nos da un ROE de 8%, es decir, la empresa tiene una rentabilidad del 8% con respecto al patrimonio que posee. O, en otras palabras, la empresa utiliza el 8% de su patrimonio en la generación de utilidades.

7.2.3.- Índice ROI. El índice de retorno sobre la inversión (ROI por sus siglas en inglés) es un indicador financiero que mide la rentabilidad de una inversión, es decir, la tasa de variación que sufre el monto de una inversión (o capital) al convertirse en utilidades (o beneficios).

La fórmula del índice de retorno sobre la inversión es:

ROI = ((Utilidades Inversión) / Inversión) x 100

Por ejemplo, si el total de una inversión (capital invertido) es de 50000, y el total de las utilidades obtenidas es de 80000, aplicando la fórmula del ROI:

ROI = ((80000 50000) / 50000) x 100

Nos da un ROI de 60%, es decir, la inversión tiene una rentabilidad de 60%.

El ROI lo podemos usar para evaluar una empresa en marcha: si el ROI es menor o igual que cero, significa que los inversionistas están perdiendo dinero; y mientras más alto sea el ROI, significa que más eficiente es la empresa al usar el capital para generar utilidades.

Pero principalmente el ROI se usa al momento de evaluar un proyecto de inversión: si el ROI es menor o igual que cero, significa que el proyecto o futuro negocio no es rentable (viable); y mientras mayor sea el ROI, significa que un mayor porcentaje del capital se va a recuperar al ser invertido en el proyecto.

7.3.- Viabilidad de un proyecto (VAN, TIR).

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

7.3.1.- Valor Actual Neto (VAN). Se basa en el hecho de que el valor del dinero cambia con el paso del tiempo. Aun con una inflación mínima, un dólar de hoy puede "comprar menos" que un dólar de hace un año. El VAN permite conocer en términos de "dólares de hoy" el valor total de un proyecto que se extenderá por varios meses o años, y que puede combinar flujos positivos (ingresos) y negativos (costos). Para ello emplea una tasa de descuento, que suele considerar la inflación o el costo de un préstamo. Se expresa como un valor en dinero ($10.000, -$350, USD1 millón, etc.). ¿Cómo se interpreta? El VAN permite decidir si un proyecto es rentable (VAN mayor a 0), no es rentable (VAN menor a 0) o financieramente indistinto (VAN igual a 0), según la tasa que se ha tomado como referencia.

7.3.2.- Tasa Interna de Retorno (TIR). Este indicador se relaciona con el VAN, ya que utilizando una fórmula similar, determina cuál es la tasa de descuento que hace que el VAN de un proyecto sea igual a cero. Es decir, que se expresa como un porcentaje (TIR=21%, por ejemplo). En términos conceptuales, puede entenderse como la tasa de interés máxima a la que es posible endeudarse para financiar el proyecto, sin que genere pérdidas.

Formalicemos los criterios de aceptación y rechazo del VAN ó VPN y la TIR:

Fuente: http://blogs.gestion.pe/deregresoalobasico/2010/10/la-tasa-interna-de-retorno-fac.html

7.3.3.- Diferencia entre VAN y TIR.

El VAN nos informa sobre el beneficio que obtendremos una vez recuperado el capital invertido, llevado su valor al momento final del proyecto.

La TIR nos da idea de la rentabilidad obtenida, en tanto por cien, en términos relativos.

7.4.- Metodología de selección de equipos y maquinarias.

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

7.4.1.- Enfoque multicriterio para la selección de maquinaria pesada.

a).- Normas Internacionales.

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

b).- Metodología Proceso de Jerarquia Analítica (AHP):

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

c).- Metodología de los Pesos Aditivos Simples (SAW):

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

d).- Método Basado en las Distancias (DBM):

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

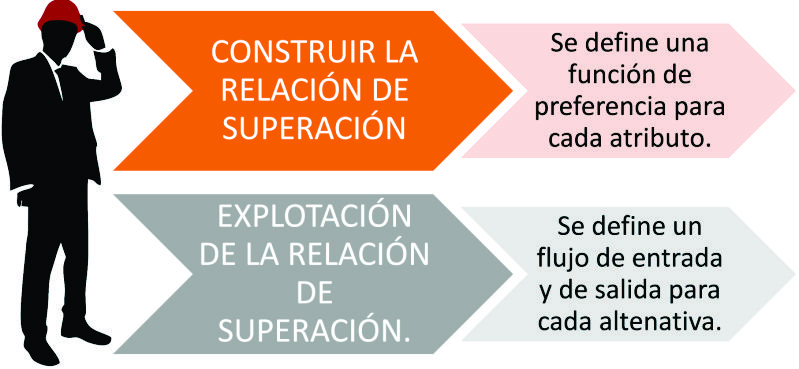

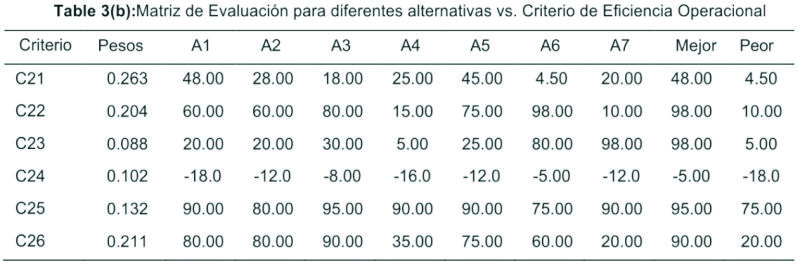

e).- Método PROMETHEE:

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

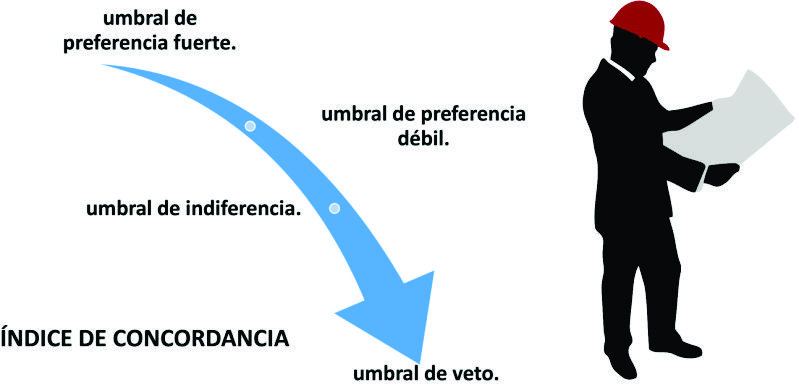

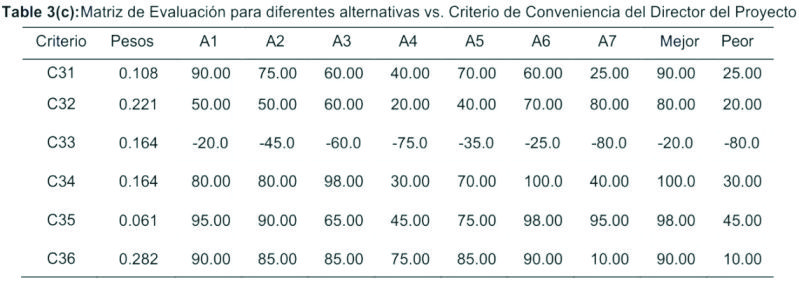

f).- Método ELECTRE:

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

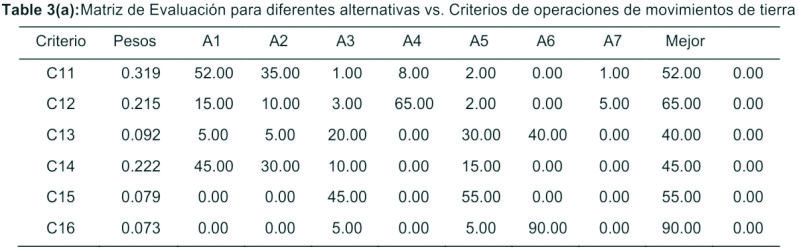

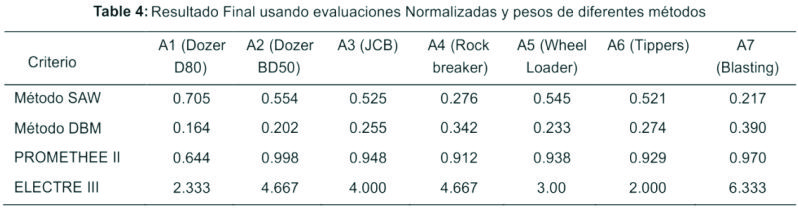

Resultados:

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

Conclusiones:

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

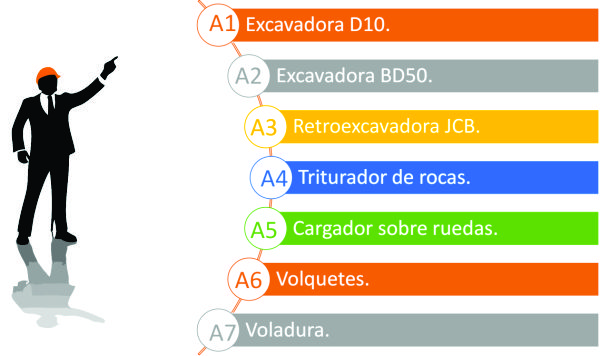

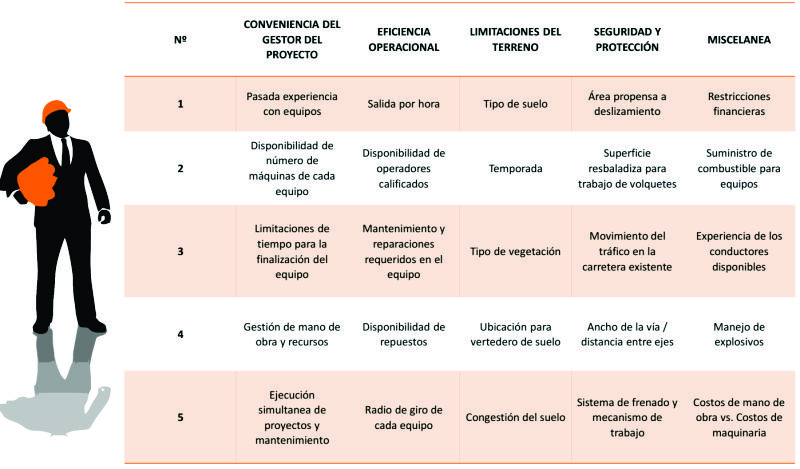

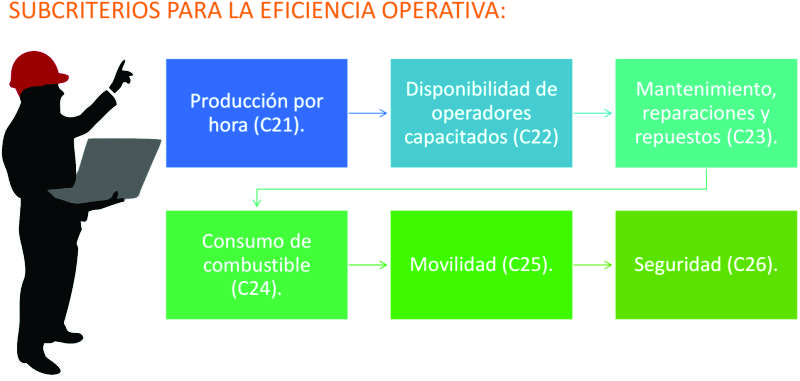

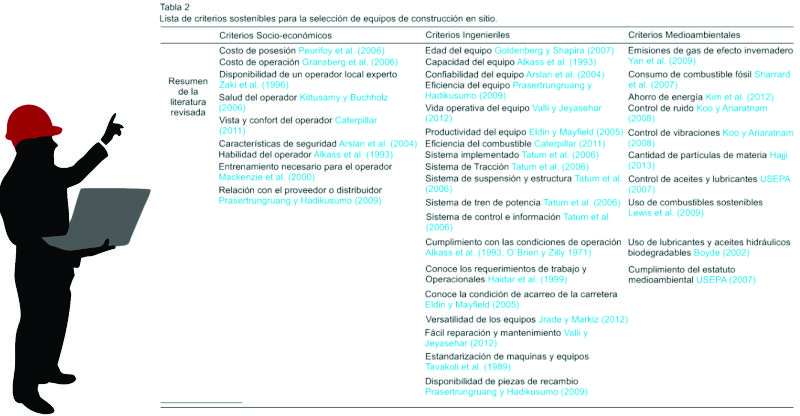

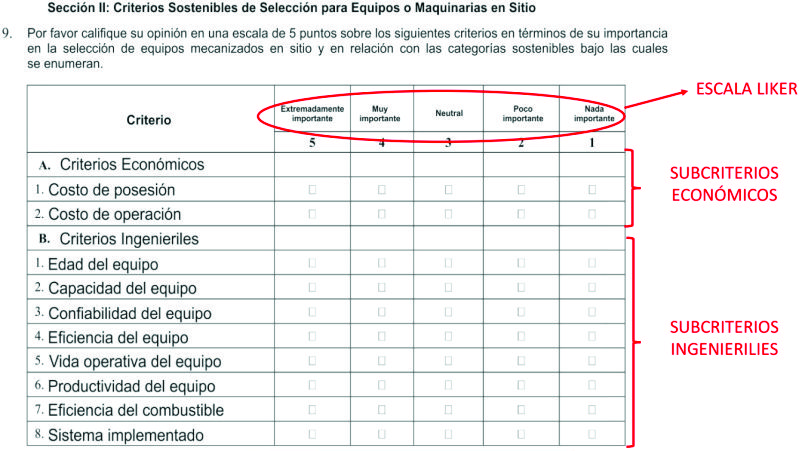

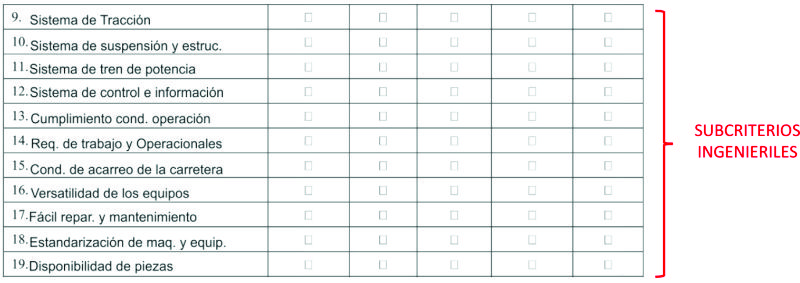

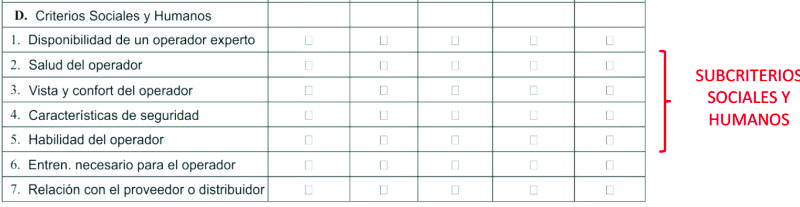

7.4.2.- Criterios Sustentabilidad Selección para la Selección de Equipos y Maquinarias.

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

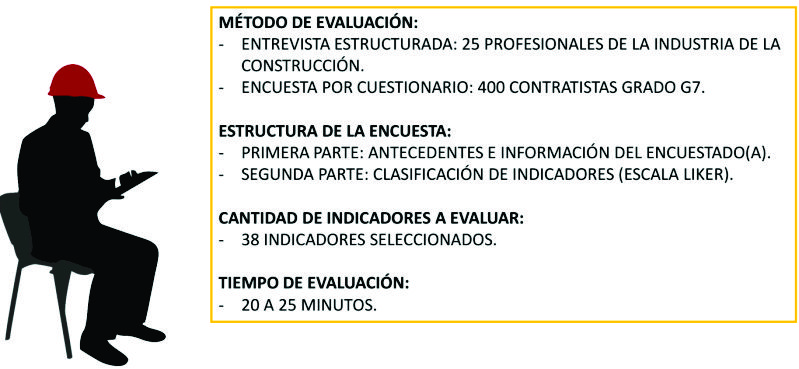

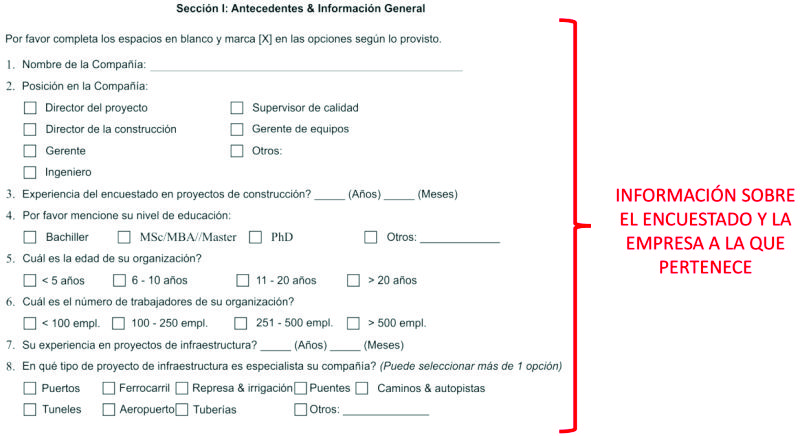

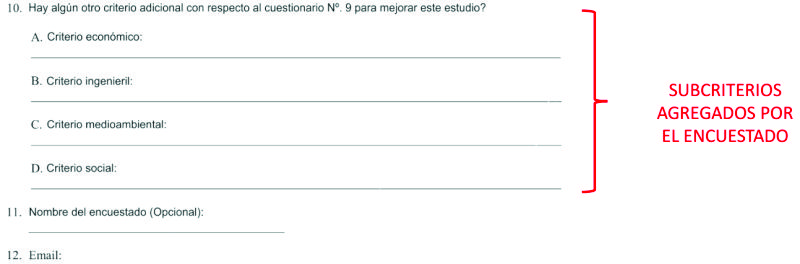

7.4.3.- Metodología de la Investigación:

a).- Análisis de datos recolectados:

b).- Desarrollo de la herramienta de evaluación:

c).- Encuestas realizadas:

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

Análisis de Resultados:

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

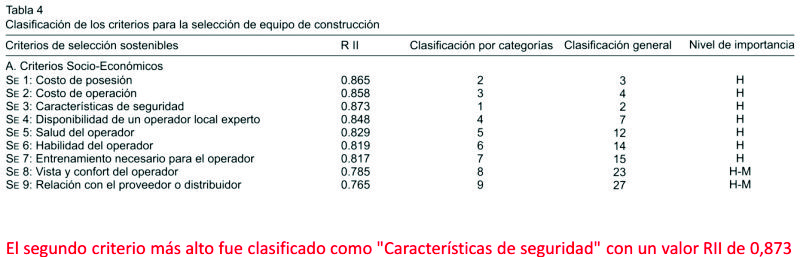

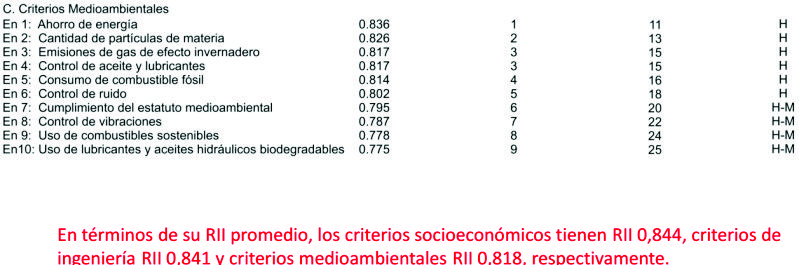

7.5.- Clasificación de los criterios.

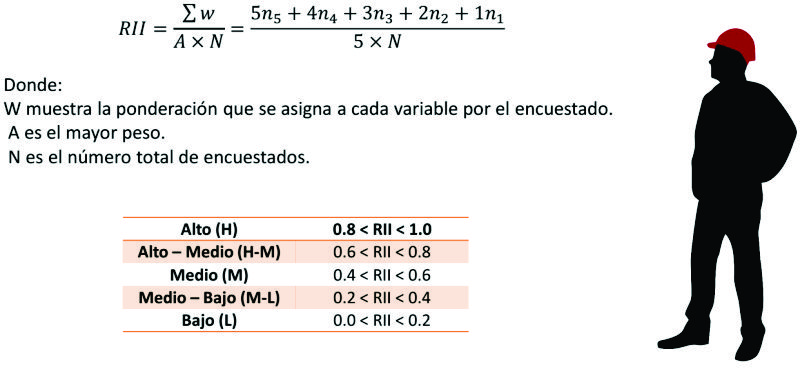

7.5.1.- Cálculo del Indice de Importancia Relativa (RII):

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

a).- Análisis de resultados:

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

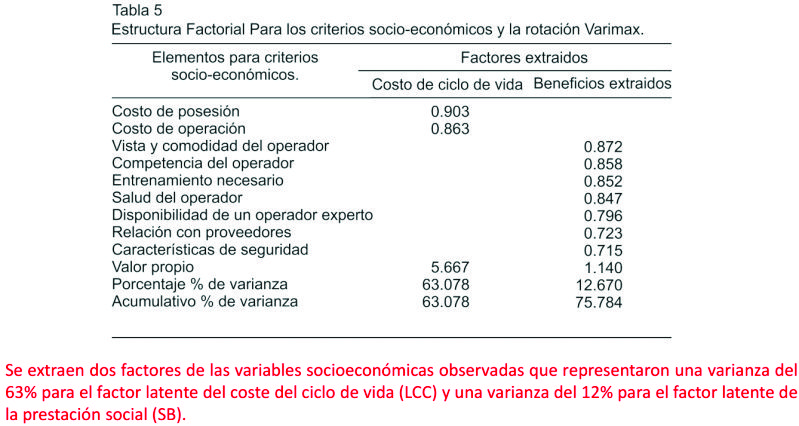

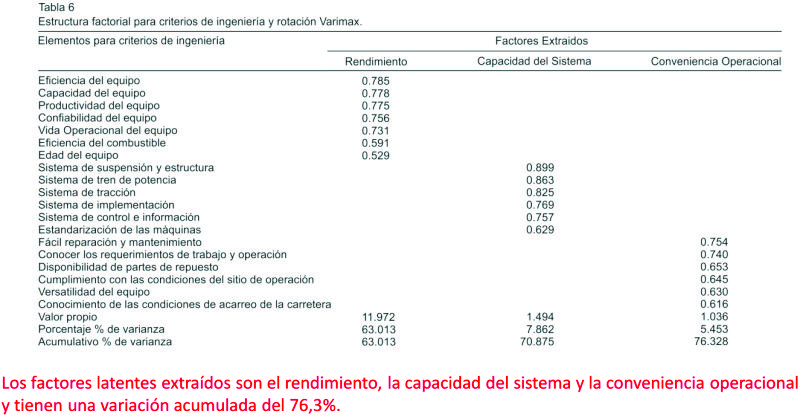

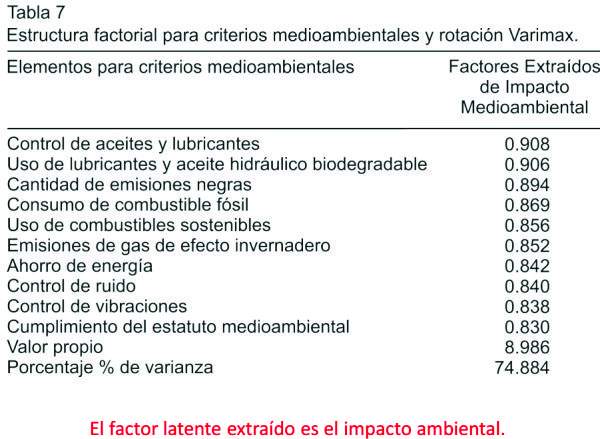

7.5.2.- Análisis Factorial:

Análisis Factorial es una técnica analítica. Se utiliza como una técnica de reducción de datos en la literatura. Fue utilizado por los investigadores para desarrollar la estructura y la inter-correlación entre los factores decisivos.

Se calcula el porcentaje total de varianza mostrado por cada una de las variables que determina el número de factores para todo el conjunto de datos.

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

Conclusiones:

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

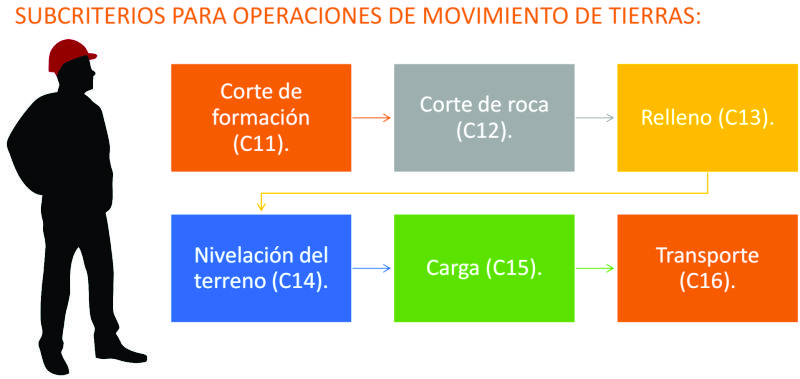

7.6.- Dimensionamiento de Flotas de Equipos para Proyectos de Movimiento de Tierras.

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

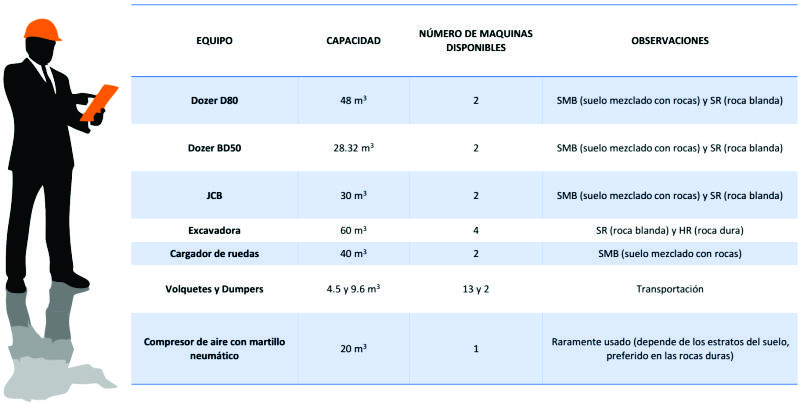

7.6.1.- Levantamiento de la información:

Se tomaron datos reales del Proyecto MT Antapaccay; para ello se desarrollaron formatos de toma de data, tanto para los equipos de carguío como también para los de acarreo efectuaron múltiples mediciones a fin de recolectar la mayor cantidad de información posible.

Dichas mediciones consistían -para el caso de los equipos de carguío- en la recopilación de los tiempos necesarios para la carga y descarga de los camiones volquete que pertenezcan a su flota, así como también una estimación de los porcentajes de tiempo destinados a las actividades de excavación y carguío.

7.6.2.- Procesamiento de la información:

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

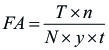

7.6.3.- Teoría del Factor de Acoplamiento:

Para conseguir un ADECUADO DIMENSIONAMIENTO de la flota, es necesario atender los siguientes factores:

- La adecuada combinación entre las dimensiones de los equipos tanto de carga como de acarreo, de tal forma que no se originen paras en el ciclo ni aumentos excesivos en los tiempos del mismo.

- Elección de la cantidad de equipos de transporte y carga necesarios. Esto debe efectuarse una vez conocidos los modelos de los mismos, el tipo o tipos de material a transportar, y las distancias y vías por las que se efectuará el acarreo.

FA = (Producción del equipo de cargio)/(Producción del equipo de transporte)

Donde FA = 1 es ideal.

Cuando se elige un FA superior a la unidad, se opta por una flota que pueda proporcionarnos una mayor producción diaria por la existencia de mayor cantidad de equipos de acarreo que la mínima necesaria, en este caso pueden presentarse ligeras paras durante el ciclo de los volquetes.

Mientras que la excavadora se mantendrá operado en todo momento. Análogamente, de escogerse un factor de acoplamiento menor a la unidad, se estaría optando por la solución más rentable, sin embargo las cantidades de producción diaria se verían disminuidas en una pequeña proporción, esto debido a la existencia de una cantidad de volquetes por debajo de los necesario.

Donde:

N: Número de equipos de transporte

n: Número de equipos de carguío

T: Tiempo de ciclo de cada unidad de trasporte

t: Tiempo de ciclo de cada unidad de carguío

y: Número de paladas requeridas para llenar la tolva de un equipo de transporte

a).- Tiempo de ciclo de transporte:

Donde:

Tl: Tiempo ideal de ciclo

d: Distancia de punto de carguío a botadero

v: Velocidad de tránsito en el recorrido

Luego:

Donde:

TSP: Tiempo de ciclo ida y vuelta sin paradas

Q: Factor de Calidad de vía

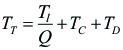

b).- Tiempo total del ciclo:

Donde:

TT: Tiempo total del ciclo

TC: Tiempo de carga del equipo de transporte

TD: Tiempo de descarga del equipo de transporte

c).- Toma y procesamiento de datos.

En el caso de los equipos de CARGUÍO, la toma de información consistía en obtener los siguientes tiempos:

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

Tiempo de carga de cucharón.

Tiempo de giro con carga.

Tiempo de descarga del cucharón.

Tiempo de giro sin carga.

Tiempo del ciclo sin demoras.

Tiempo de acopio.

Tiempo de espera.

Tiempo total del ciclo.

Para los equipos de TRANSPORTE, la información necesaria consistió básicamente en:

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

Tiempo de ciclo.

Tiempo de espera.

Tiempo de carga.

Tiempo de demora.

7.7.- Criterios de adquisición: alquilar, comprar o leasing.

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

7.7.1.- Alquiler de Equipos y Maquinarias.

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

Reportaje 08/01/2014 - Diario Gestión - Luis Vargas - Gerente General Triton.

Por ejemplo, Triton incursionó en negocio de alquiler de maquinaria pesada en el año 2004 con menos de 100 equipos y en la actualidad tenemos 800 maquinas en alquiler y facturamos alrededor de US$ 9 millones de dólares al año solo en este rubro, anotó.

La mayoría de constructoras invierten su capital de trabajo en otros aspectos, como estudios de factibilidad y capital humano para incrementar su rentabilidad. En varios casos, es mucho más rentable alquilar, que comprar maquinaria, afirmó.

Agregó que el 70% de las empresas dedicadas del sector construcción apuesta por alquilar maquinaria para ejecutar proyectos, mientras que el 30% restante, opta por la compra de ese tipo de equipos.

http://gestion.pe/economia/mercado-alquiler-maquinaria-pesada-crecio-15-anual-ultimos-cinco-anos-2085664

TRITON, brinda 3 recomendaciones sobre el alquiler de maquinaria pesada. Hoy en día son muchas las empresas y personas en general que se ven en la necesidad de optar por el alquiler de maquinaria pesada para el desarrollo de diversos proyectos. Sin embargo, existen ciertas cosas que hay que tener presente a la hora de elegir esta alternativa y así evitar inconvenientes.

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

a).- Garantía y confianza.

Al momento de elegir una empresa para alquiler de maquinaria pesada, opta por una por la que sientas confianza. Asegúrate de verificar que, quienes te brindan este servicio, tengan todos sus papeles en regla y que no hayan tenido problemas con antiguos clientes. Una clientela satisfecha es la mejor carta de presentación de toda empresa de alquiler de maquinaria pesada que desees contratar.

Una estupenda alternativa es confiar en empresas como Tritón para el alquiler de maquinaria pesada, ya que cuenta con productos de calidad y con sello de garantía. Además tiene un equipo altamente capacitado en mantenimiento de maquinaria pesada, que asegura la buena condición en la que se encuentra la maquinaria en alquiler de la empresa.

b).- Verificación y prueba.

No basta con que confíes en la empresa que contratas, verifica la capacidad de tus especialistas en cuanto a la manipulación y el mantenimiento de maquinarias pesadas. Además, antes de firmar el contrato de alquiler, encárgale a un profesional especializado que verifique el buen estado de las maquinarias que estás rentando. De igual manera, si quieres evitarte contratiempos futuros, asegúrate también de poner a prueba la maquinaria el primer día de uso. Si notas algún desperfecto, comunícalo de inmediato a la empresa que contrataste para el alquiler.

c).- Condiciones claras.

Como en toda prestación de servicios, es necesario tener las cosas claras. Si optaste por el alquiler de maquinaria pesada, procura que, en el contrato que firmes con la empresa que hayas elegido, se tengan presente detalles como la cantidad de días de uso de la maquinaria, el número de horas de uso por día, etc. Además es importante no dejar de lado las condiciones de gastos del servicio: quién se encargará del mantenimiento de la maquinaria pesada, quién se hará cargo de los costos de desgaste, etc.

7.7.2.- Compra de Equipos y Maquinarias.

Ventajas de comprar de contado:

No se adquiere deuda.

Precio menor.

En algunos casos, descuento por pronto pago.

Desventajas de comprar al contado:

Tu capacidad de movimiento y libertad financiera se reduce ya que todo tu dinero lo gastaste en lo que compras y no utilizas el dinero de otros para crecer. Descapitalización.

Desembolso de ahorros a bienes que se depreciaran. Por eso es más inteligente mantener tu dinero en ahorro patrimonial y hacerlo crecer.

Mientras compra lo demás con el dinero de otros y págalo poco a poco. Así podrás cumplir los dos objetivos comprar el activo que necesitas e incrementar tu patrimonio de ahorro.

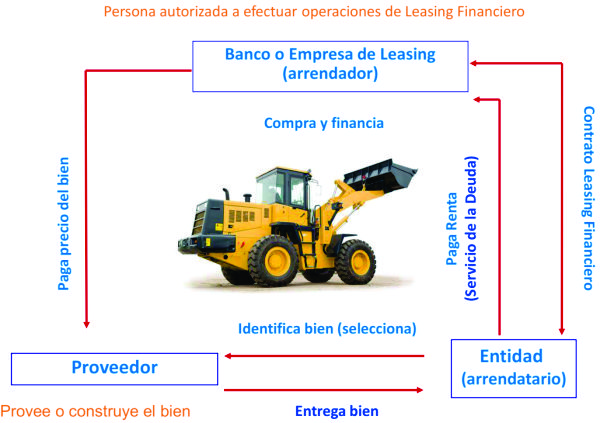

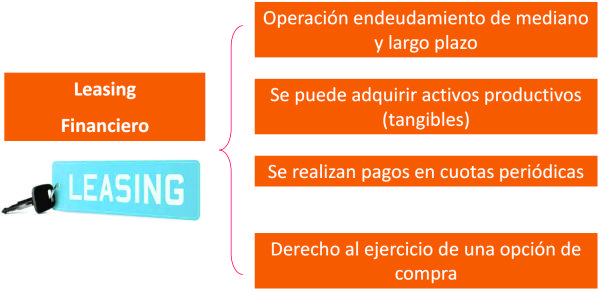

7.7.3.- Leasing Financiero de Equipos y Maquinarias.

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

Se transfieren los riesgos y ventajas inherentes a la propiedad del activo arrendado.

El arrendatario (entidad) se obliga a efectuar pagos periódicos que cubren el valor del activo y las cargas financieras correspondientes.

El arrendatario tiene derecho a ejercer la opción de compra, en ese momento la titularidad es transferida.

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

a).- Tratamiento Tributario:

El arrendatario puede utilizar como Crédito Fiscal el IGV de las cuotas y de la opción de compra (se entiende, por el valor residual).

El IGV pagado en las cuotas y en la transferencia (si se ejerce la opción de compra), es considerado como Crédito Fiscal así la entidad se encuentre exonerada del Impuesto a la Renta (no del IGV, pues en este caso dicho Impuesto es considerado como gasto).

b).- Ventajas Financieras:

Permite financiar la compra de activos fijos, evitando afectar la caja del arrendatario (beneficio de liquidez).

Al ser el arrendador quien compra los activos, el arrendatario evita desembolsar el IGV de la compra.

No se consumen las líneas de crédito bancarias, los bienes comprados mediante Leasing Financiero sirven de garantía para la operación.

El arrendatario puede diseñar la estrategia de pagos que le sea más conveniente.

c).- ¿De que dependen las condiciones financieras?

De las características de cada operación.

Varía de entidad a entidad.

Está afectado por la vida útil del bien y el plazo del contrato.

Varía en diferentes etapas de la economía.

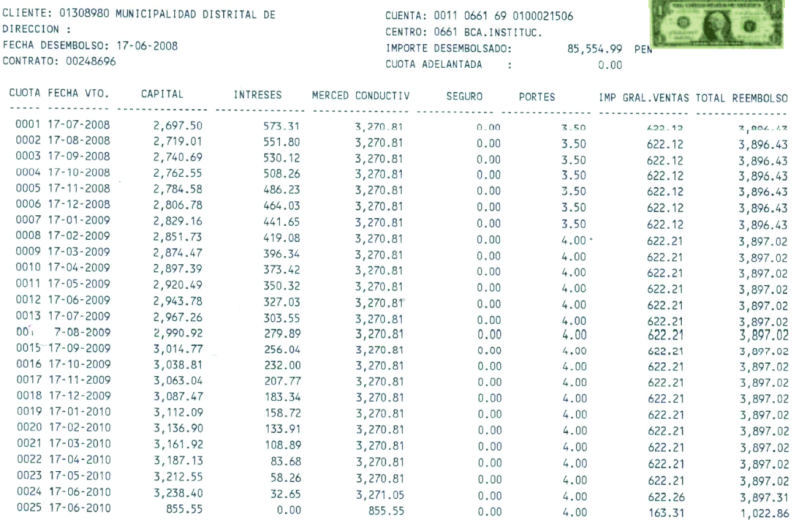

Caso 2: Leasing Financiero de un Gobierno Local

Proyecto: Implementación del Servicio de Limpieza Pública, SNIP 0190809 (componente equipamiento).

Monto concertado: S/. 85,554.99

Tasa de Interés: TEA 10%

Plazo de cancelación: Dos (02) años.

Flujo de pagos: 24 cuotas mensuales (incluye la opción de compra), los pagos son iguales

El Servicio de la Deuda es atendido con los recursos propios de la municipalidad.

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva

Empresas de Leasing Financiero

Fuente: Gica Ingenieros - Ing. Robert William Castillo Alva