6.1.- Costos de Posesión (Costos Fijos).

Basado en la Resolución Directoral N0 035-2010/VIVENDA/VMCS-DNC: Norma Técnica denominada "Elementos para la determinación del Costo Horario de los Equipos y Maquinaria del Sector Construcción"

El Costo de Posesión respresenta el inporte incurrido por la propiedad de la máquina y su finalidad es la de proteger la inversión en el equipo para poder reemplazarlo, al termino de su vida útil (ecónomica), por uno de tecnología y condiciones similares al adquirido originalmente.

|

Existe independiente de si el equipo se use o no. Consiste en los intereses pagados por la inversión hecha en el equipo, los impuestos, seguros y almacenaje en que se incurre por éste. Aunque el dueño haya pagado en efectivo, este interés debe ser considerado debido al costo alternativo de la inversión. Para determinar el valor de la inversión realizada, se deben considerar los costos del equipo en la faena (FOB + Transporte, Gastos Portuarios, Armado, Puesta en servicio, etc) Para determinar el Costo de Posesión se deberán sumar los siguientes rubros:

|

|

El costo de posesión puede representar entre el 15 y 20% de gastos totales de equipo en su vida útil y es necesario recuperarlo para poder reemplazarlo al término de su vida.

Video: Amortización de la Maquinaria de Construcción.

Fuente: Universidad Politécnica de Valencia (UPV) - España (Recuperado de https://youtu.be/DH60RNOYEA0

6.1.1.- Depreciación.

El concepto de depreciación se refiere a la forma gradual en que la maquinaria o equipos, sufren una reducción de su valor equivalente nuevo conforme se acerca al final de su período de uso productivo, en otras palabras es el costo que resulta de la disminución en el valor original de la maquinaria como consecuencia de su uso, durante el tiempo de su vida económica.

Es la pérdida de valor que sufre un equipo a través del tiempo, por su uso, esta perdida aumenta a medida que se acerca al final de su vida útil.

La depreciación esta asociada a su edad

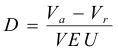

La fórmula a emplearse para el cálculo de la depreciación horaria es la siguiente:

Donde:

D =

Depreciación por hora de trabajo

Va =

Valor de adquisición (o Valor similar nuevo).

Vr =

Valor de rescate o salvataje. Valor del equipo al final de su vida en el momento de darle de baja.

VEU =

Vida Económica Útil de la maquinaria expresada en horas de trabajo totales (Horas anuales*número de años), puede definirse como el periodo durante el cual dicha máquina trabaja con un rendimiento económicamente justificable.

a).- Valor de Adquisición (Va )

Es el precio actual en el mercado y se obtiene solicitando cotizaciones a los proveedores en venta de maquinaria. Este costo depende si el equipo es de procedencia nacional o extranjera, y se deben tener encuenta todos los gastos incurridos en la adquisición de la maquinaria.

Si la maquinaria es de fabricación extranjera, en la cotización deberá incluirse el precio de la unidad puesta en el puerto de embarque (FOB), los gastos de embarque, fletes y desembarque en el puerto del Callao (CIF-Callao), pagos de derecho Ad-Valoren, sobre tasa arancelaria, Ley de promoción de Exportaciones no Tradicionales, derecho portuarios de almacenaje, seguros para bienes en tránsito, otros gastos conexos (como cartas de crédito, garantías, etc.), el transporte hasta el parque de maquinarias del propietario, entre otros.

b).- Valor de Rescate (Vr )

El Valor de Salvataje llamado también Valor Recuperable o de Rescate se define como el valor de reventa que tendrá la maquinaria al final de su vida económica. Se expresa como un porcentaje del costo de adquisición, dependiendo de la política de cada empresa este porcentaje puede variar del 10% al 30% e incluso tener un valor cero, recomendando la norma aludida a lo abajo escrito.

El Valor de Rescate para maquinarias pesadas (cargadores, mototraillas, tractores, etc.) fluctúa generalmente entre el 20 y 25% del Valor de Adquisición.

El Valor de Rescate para maquinarias y equipos livianos (compresoras, mezcladoras, motobombas, etc.) fluctúa generalmente entre 10 y 20% del Valor de Adquisición.

c).- Vida Económica Útil (VEU)

En toda máquina, tanto durante los tiempos de utilización, como durante los períodos en que se encuentra ociosa, sus diversas partes y mecanismos van sufriendo desgastes y deméritos, por lo que con cierta frecuencia más o menos determinada y predecible, dichas partes deben ser reparadas o sustituidas para que la máquina esté constantemente habilitada para trabajar y producir con eficiencia y economía. Sin embargo, con el transcurso del tiempo, irremediablemente toda máquina llega a encontrarse en un estado tal de desgaste y deterioro, que su posesión y trabajo en vez de constituir un bien de producción, significan un gravamen para su propietario, lo cual ocurre cuando los gastos que se requieren para que la máquina produzca, exceden a los rendimientos económicos obtenidos con la misma; en otras palabras, la posesión y operación de tal máquina reportan pérdidas económicas y/o riesgos irracionales.

Vida útil de una máquina es el lapso durante el cual el equipo está en condiciones de realizar trabajo, sin que los gastos de su posesión excedan los rendimientos económicos obtenidos por el mismo, por mínimos que éstos sean.

La vida útil de una máquina depende de múltiples y complejos factores, que pueden ser: fallas de fabricación, falta de protección contra los agentes atmosféricos, desgastes excesivos debido a uso anormal, vibraciones y fricción de sus partes móviles, manejo de diferentes operadores e irresponsabilidad de los mismos, descuidos técnicos, etc.

También llamada Vida efectiva. Para determinarla se utiliza criterio Estadístico.

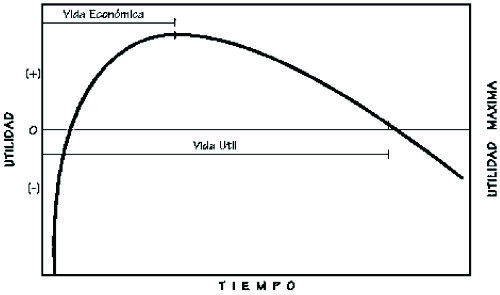

Gráfico No 5.1.3: Tiempo VS Utilidad.

Se entiende por vida económica de una máquina, el período durante el cual puede ésta operar en forma eficiente, produciendo réditos económicos a su propietario, en condiciones adecuadas de operación y mantenimiento.

Mediante un registro detallado de los costos de operación y mantenimiento, es posible determinar el periodo, después del cual, los costos por hora de operación, que sufren un incremento constante con el transcurso del tiempo de trabajo, alcanzan un monto que supera el costo promedio aceptable para esa máquina, lo que significa que el costo horario de operación es superior al rédito económico generado por su productividad. En este momento la máquina habrá llegado al fin de su vida económica.

Gráfico No 5.1.4: Tiempo VS Utilidad acumulada promedio.

La vida Económica Útil de una máquina puede definirse como el periodo durante el cual dicha máquina trabaja con un rendimiento económicamente justificable. Generalmente se toma como referencia la Vida Económica Útil en horas totales:

Maquinaria de obra ligera: 6000 horas de trabajo total; 3 años de duración (por ejemplo una motobomba).

Maquinaria de obra pesada: 10000 horas de trabajo total; 5 años de duración (por ejemplo un Cargador Frontal).

Maquinaria de obra extraordinariamente pesada: 16000 horas de trabajo total; 8 años de duración (por ejemplo una Planta de Asfalto).

Vida económica útil de equipos de construcción y equipos mineros:

EQUIPOS PARA PERFORACIÓN

AÑOS

Compresoras

6

Martillos neumáticos

3

Perforadora sobre orugas

6

EQUIPOS PARA MOVIMIENTO DE TIERRAS

AÑOS

Cargadores sobre orugas

6

Cargadores sobre llantas:

De 1.5 3.5 yd3

5

De 4.0 8.0 yd3

6

Excavadora sobre llantas

5

Excavadora sobre oruga

5

Retroexcavadora sobre llantas

5

Retroexcavadoras cargadoras

5

Tractores sobre oruga:

De 60 190 HP

5

De 190 240 HP

6

De 305 850 HP

7.5

Tractores sobre llantas

5

Pala frontal

5

EQUIPOS PARA REFINE Y AFIRMADO

AÑOS

Motoniveladoras

7.5

EQUIPOS DE COMPACTACIÓN

AÑOS

Compactador vibratorio

2

Rodillo liso vibratorio autopropulsado

5

Rodillo liso vibratorio de tiro

5

Rodillo neumático autopropulsado

6

Rodillo pata de cabra vibratorio autopropulsado

6

Rodillo pata de cabra vibratorio de tiro

6

Rodillo tándem estático autopropulsado

6

Rodillo tándem vibratorio autopropulsado

6

Rodillo tres ruedas estático autopropulsado

5

EQUIPOS PRODUCTORES DE AGREGADOS

AÑOS

Chancadoras primarias

10

Chancadoras secundarias

10

Chancadoras primaria secundarias

10

Zaranda vibratoria

10

VEHICULOS

AÑOS

Camionetas

7

Camión cisterna

6

Camión concretero

6

Camión imprimador

6

Camión plataforma

6

Semitrayler

6

Volquete

6

Volquete fuera de ruta

9

Fuente: Ing. Robert W. Castillo Alva - GIGA INGENIEROS

Lo señalado supone 2000 horas de trabajo anual. Esto representa que trabaja (o está disponible) 300 días al año, un mes de 25 días y un día de 8 horas, con rendimiento del 80%, lo que se ajusta con bastante aproximación a la realidad

El reglamento del perito, recomienda el cálculo referido a su edad, mediante la siguiente fórmula:

VEU = E + P

Donde:

E = Edad del equipo al momento de la valuación ( para mas de 06 meses se considera un año)

P = Expectativa de vida útil que tiene el equipo por delante, a partir de su edad y estado de conservación (mantenimiento).

Siendo esto lo más real, pero se necesita un criterio del especialista para dar el P

Ver, Anexo N0 01: VIDA ECONÓMICA ÚTIL DE LOS EQUIPOS DE CONSTRUCCIÓN; tomado del libro: EL EQUIPO Y SUS COSTOS DE OPERACIÓN, publicado por la Cámara Peruana de la Construcción (CAPECO),cuyo autor es el Ing. Jesús Ramos S.

6.1.2.- Intereses del capital Invertido (I).

Este rubro será equivalente a los intereses correspondientes al capital invertido en la maquinaria.

Cualquier empresa para comprar una maquinaria financia los fondos necesarios en los bancos o mercados de capitales, pagando por ello los intereses correspondientes. Puede darse el caso, que si el empresario dispone de fondos necesarios de capital propio, hace la inversión directamente esperando que la máquina reditúe en proporción con la inversión efectuada. Por tanto, este rubro será equivalente a los intereses correspondientes al capital invertido en la maquinaria.

Debemos insistir que a pesar de que el empresario pague su equipo al contado, debe cargársele los intereses de esa inversión ya que ese dinero bien pudo haberse invertido en otro negocio que produzca dividendos a su propietario.

La fórmula genérica para el cálculo de este costo es el siguiente:

Dónde:

I =

Interés horario del capital invertido

IMA =

Inversión Media Anual

%i =

Tasa de interés anual vigente para el tipo de moneda a utilizar

(Tasa Activa en Moneda Nacional - TAMN, Tasa Activa en Moneda Extranjera TAMEX)(TAMN = 14.45% al 28/12/2022) (TAMEX = 9.18% al 28/12/2022)En el caso de maquinaria importada, se financiará a través de Instituciones Financiera del Perú y utilizará la Tasa de Moneda Extranjera (TAMEX) añadiendo los gastos bancarios que es el orden del 0.5% adicionales a dicha tasa.

VEUhrs =

Vida Económica Útil de la maquinaria expresada en horas totales de trabajo (Horas anuales)

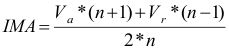

a).- Inversión Media Anual (IMA)

Es el valor que se considera como invertido al principio de cada año de vida de la maquinaria.

Puede definirse como la media de los costos de los equipos al final de cada año, durante toda su vida útil, después de aplicarle la amortización correspondiente de cada año.

Sobre la Inversión Media Anual se acostumbra calcular los intereses, seguros, impuestos y costos de almacenamiento.

Dónde:

Va =

Valor de adquisición

Vr =

Valor de rescate

n =

Número de años de la Vida Económica Útil

6.1.3.- Seguros, Impuestos y Almacenaje.

El seguro es el costo de la prima a pagar por seguro necesario para proteger al propietario contra la pérdida financiera en el caso de pérdida o daños sufrido por el equip. Impuestos son los costos que carga el estado por la poseción del equipo, y se manifiesta a través del Impuesto a los Activos Empresariales. Almacenaje son los costos que representa la vigilancia y seguridad del equipo durante las horas no laborables del día.

Las primas de seguro varían de acuerdo al tipo de maquinaria y a los riesgos que debe cubrir durante su vida económica. Este cargo existe tanto en el caso de que la máquina se asegure con una Compañía de Seguros, como en el caso de que la empresa constructora decida hacer frente con sus propios recursos, a los posibles riesgos de la maquinaria (auto aseguramiento).

El tipo de seguros a considerar, en este estudio, es el TREC (Todo Riesgo Equipo Contratista) que como promedio se ha asumido en 3.5%, de acuerdo a un estudio de las empresas de seguro.

Los impuestos se aplican sobre el bien adquirido. Su porcentaje se deberá de calcular de acuerdo a la legislación vigente y pueden variar en el orden del 1 al 2%.

Respecto al almacenaje, se refiere al costo ocasionado por la permanencia de la maquinaria en talleres centrales (por inactividad). Este costo se estima que es del orden del 1 al 1.5% de la Inversión Media Anual (IMA).

Para el cálculo del costo por Seguros, Impuestos y Almacenaje se aplicará la siguiente fórmula:

Dónde:

IMA =

Inversión Media Anual

=

Sumatoria de Primas Anuales de Seguros, Tasas de

Impuestos Anuales y el Porcentaje de AlmacenajeVEUhrs =

Vida Económica Útil de la maquinaria expresada en horas

de trabajo totales (Horas anuales)